软通动力到底是怎样的一家公司?“软通动力”向深交所上市申请

记者 |曹丽CL

编辑|陈飞霞

日前,四川IT公司(以下简称“软通动力”)向深交所提交了创业板上市申请。一方面,招股书显示,报告期内公司业绩逐年下滑。另一方面,知乎等社区则夹杂着对公司的片面负面评价。软通动力是一家什么样的公司?

“失败”的智慧城市

软通动力成立于2005年,是一家老牌的国外IT外包公司。 2010年,公司在德国纽约证券交易所上市。上市后不久,业绩大跌,软通动力股价【从最高的2港元2.63/股跌至3.68/股,之后私有化退市。

软通动力本次提交的招股书呈现豪华股东名单,包括云峰基金、春华资本、大辰创投等多家PE机构,股东人数已达42家。根据上轮股权2020年7月销售,公司市值105万元,对应静卐态市盈率不足15倍。

IT外包行业因其商业模式而难以享有较高的市场价值。

为了应对劳动力成本飞涨的压力,大公司将一些技术含量低的工作外包出去。这是IT外包行业发展的根本原因。

在此基础上,IT外包衍生出两种服务模式:一种是人力外包。甲方外包公司与乙方签订项目后,根据乙方需要派遣和紧急聘用相应人员。甲乙双方共同参与it外包公司,乙方承担工作内容、工作地点和项目管理,外包公司承担工资、社保、人事管理等工作。例如,某员工与软通动力签订了劳动协议,但在华为下班。

另一个是项目外包。针对某个专业领域,甲方基于对商业模式和业务流程的深刻理解,输出该领域的业务和产品解决方案。比如华为可以给某个项目一个包价,软通动力会组织自己的人员来完成这个项目。

对于 IT 外包』公司而言,这两种模式各有利弊。人力外包的形式比较稳定,只要有价差就可以。项目外包的盈利能力和技术难度低于人力外包。 IT外包企业可以产生一定的技术积累,但相应地,也必须承担员工工资下降的压力,以及项目不足导致员工闲置的风险。

软通动力的业务以人力外包为主,项目外包为辅。由于体型庞大,也积累了一定的技术。不满足于单纯的人力外包,公司于2013年开始顺势进入智慧城市领域。由于新的拓展领域需要相应的人员,公司管理成本飙升,导致业务量急剧下降。原来的表现。

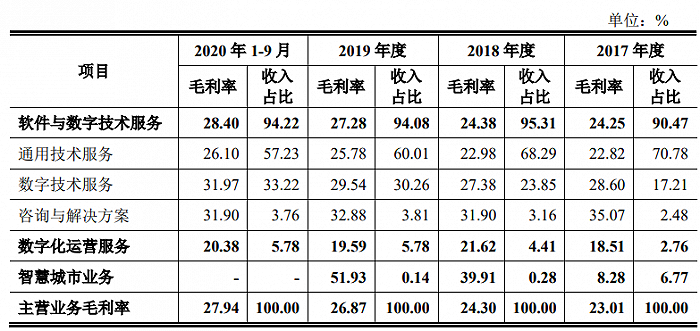

从招股书可以看出,2017年智慧城市业务占软通动力收入的8.07%,毛利率仅▲为8.28%。该业务对业绩影响较大,导致软通动力2017年仍处于巨亏状态。2017年底,公司不得不剥离智◥慧城市业务。分拆后,公司盈利能力明显提升。 2017-2019年产值70.、81.和106.5亿,净利润-0.元it外包公司,< @3.7亿和7.12万元。

华为的影子

在软通动力的发展过程中,不得不提到一家公司,那就是华为。

一位劳务外包行业资深人士告诉界面新闻,目前华为主要从事劳务外包

与软通动力、中国软件国际(00354.HK)合作。

2017年至2020年前三季度,软通动力最大客户为华为,占比53.86%、53.38%、55.45%和5< @7.41%,呈逐年上升趋势。随着软通动力规模的扩大,其对华为的依赖度降低,令人担忧,这将进一步削弱公司对华为的议价能力。

在成本方面,软通动力始终面临人工成本上涨的压力。报告期内,公司主营业务成本和期间费用(不含财务费用)分别为5名员工工资3.7万元、6名4.2万元、8名4.6万元和73.99万元,占主营业务成本及期间费用(不含财务费用)的百分比 栏目为78.19%、86.38%、87.97%和90.26%,呈逐年上升趋势。

招股书显示,2019年底,软通动力员工人数为60979人,人∏均利润为1.亿元。也就是说,如果软通动力员工平均年薪降低100元,公司Ψ年净利润将增长10%左右。

这些压力自然会传递到软通动力的员工身上,这也是公司在知乎等社区收到员工“骇人评论”的根本原因。

随着我国人口老龄化,劳动力成本将全年持续上涨。软通动力要持续盈利,就必须提供更高附加值的服务。从招股书来看,公司主营业务可分为通用技术服务、数字技术服务、咨询与解决方案和数字运营服务。

以2020年前三季度为例,软通动力数字技术服务及咨询及解决方案的毛利率较高,分别为31.97%和31.9%,分别。勉强算是高附加值服务,而通用技术服务和数字化运营服务毛利率相对较低,分别为26.1%和20.38%,主要对应人力外包服务.

过去几年,来自数字技术服务和咨询解决方案的收入份额有所增加,从 2017 年的 19.69% 增加到 2020 年前三个季度的 3 6.98%。

售前咨询专员

售前咨询专员